Kosztorys naprawy samochodu to dokument, który ubezpieczyciel przesyła po kolizji i na jego podstawie ustala wysokość odszkodowania. Czy zaproponowana kwota faktycznie pokrywa koszty naprawy, czy może została zaniżona bez Twojej wiedzy? Dowiedz się, jak rozszyfrować oznaczenia części, sprawdzić stawkę roboczogodziny i ocenić, czy masz podstawy do odwołania.

Spis treści

1.

Czym jest kosztorys naprawy samochodu i kto go sporządza?

2.

Co powinien zawierać rzetelny kosztorys naprawy pojazdu?

3.

Jak czytać kosztorys naprawy samochodu? Co oznaczają symbole O, Q i P?

4.

Jak ubezpieczyciele zaniżają kosztorys naprawy?

5.

Co mówi prawo o wycenie naprawy samochodu?

6.

Jak zweryfikować kosztorys naprawy samochodu?

7.

Kiedy warto zlecić prywatną opinię rzeczoznawcy, a kiedy wystarczy bezpłatna analiza?

8.

Jak złożyć odwołanie od zaniżonej wyceny pojazdu?

9.

Kosztorys naprawy samochodu – jak może Ci pomóc niezależny rzeczoznawca?

10.

Najczęściej zadawane pytania o kosztorys naprawy samochodu FAQ

11.

Podsumowanie. Kosztorys naprawy samochodu

Czym jest kosztorys naprawy samochodu i kto go sporządza?

Kosztorys naprawy samochodu to dokument, który stanowi podstawę do ustalenia wysokości odszkodowania po kolizji lub wypadku drogowym. Ubezpieczyciel przygotowuje go każdorazowo po zgłoszeniu szkody komunikacyjnej.

Dokładny kosztorys sporządza licencjonowany rzeczoznawca samochodowy. Aby wykonywać ten zawód, ekspert musi mieć wykształcenie co najmniej średnie, co najmniej dwuletnią praktykę zawodową w branży motoryzacyjnej. Rzeczoznawca musi być też wpisany na listę prowadzoną przez ministra właściwego do spraw transportu. TU najczęściej wysyła własnego eksperta na oględziny pojazdu. Poszkodowany ma jednak prawo zlecić sporządzenie niezależnej wyceny innemu rzeczoznawcy.

Do przygotowania wyceny ekspert używa wyspecjalizowanego oprogramowania, najczęściej Audatex lub Eurotax. Programy te wspierają tworzenie dokumentu na podstawie baz danych cen elementów wymiennych oraz norm czasowych dla poszczególnych czynności naprawczych. Generowanie kosztorysu trwa zwykle kilkanaście minut, choć ostateczny kształt dokumentu zależy od decyzji rzeczoznawcy.

Algorytm wykonuje obliczenia, ale decyzje o stawce roboczogodziny, rodzaju zastosowanych części i ewentualnych potrąceniach podejmuje człowiek po stronie TU. Decyzji ubezpieczyciela w tych kwestiach nie trzeba przyjmować bez weryfikacji.

Przy zgłoszeniu zdarzenia poszkodowany wybiera metodę rozliczenia szkody. Wyboru dokonuje się na etapie likwidacji szkody. W praktyce jego późniejsza zmiana bywa możliwa, ale zależy od etapu sprawy i zgody ubezpieczyciela. Dostępne są dwie opcje:

Metoda kosztorysowa:

- Poszkodowany otrzymuje wypłatę gotówki na podstawie wyceny kosztów naprawy,

- Sam decyduje, gdzie i kiedy naprawi pojazd,

- Ma możliwość samodzielnego sprawdzenia poprawności wyceny.

Metoda warsztatowa:

- Naprawa odbywa się w podmiocie wskazanym przez TU bez wypłaty środków pieniężnych,

- Zakres naprawy i dobór części są ustalane między warsztatem a ubezpieczycielem,

- Możliwość weryfikacji kosztów jest ograniczona w porównaniu z metodą kosztorysową, ale nadal możliwa (np. poprzez wgląd w dokumentację naprawy).

Warto wiedzieć

Poszkodowany ma prawo zgłosić się do własnego ubezpieczyciela lub do TU sprawcy. Rzeczoznawca przeprowadza oględziny pojazdu na miejscu jego postoju i na tej podstawie określa model naprawy, przebieg uszkodzeń oraz wartość wszystkich niezbędnych prac. Oględziny pojazdu powinny zostać przeprowadzone bez zbędnej zwłoki po zgłoszeniu szkody, w praktyce często następują w ciągu kilku dni.

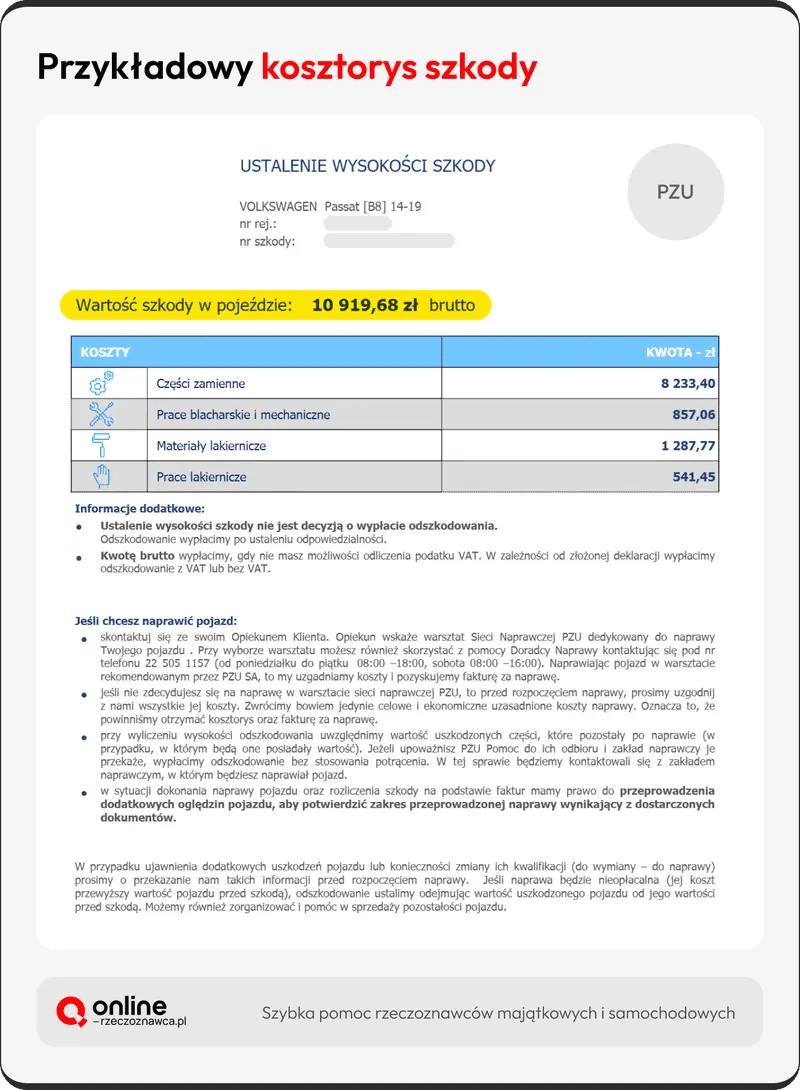

Co powinien zawierać rzetelny kosztorys naprawy pojazdu?

Prawidłowo sporządzony kosztorys naprawy pojazdu musi zawierać określony zestaw informacji, bez których dokument jest niekompletny i można go zakwestionować. Warto sprawdzić każdą z pozycji zaraz po otrzymaniu wyceny od TU. Brak któregokolwiek elementu to podstawa do złożenia pisemnego zastrzeżenia.

Rzetelny kosztorys zawiera następujące dane:

- Dane identyfikacyjne pojazdu: marka, model, rok produkcji, przebieg oraz numer VIN i numer rejestracyjny,

- Dane uczestników zdarzenia: właściciela pojazdu oraz sprawcy szkody,

- Wykaz wszystkich uszkodzeń stwierdzonych podczas oględzin wraz z opisem zakresu prac niezbędnych przy każdym elemencie,

- Rodzaj zastosowanych części z oznaczeniem symbolu jakości przy każdej pozycji,

- Stawkę roboczogodziny przyjętą do wyliczeń,

- Liczbę jednostek czasowych przypisanych do każdej czynności naprawczej,

- Koszt materiałów lakierniczych i eksploatacyjnych użytych przy naprawie,

- Łączny koszt przywrócenia pojazdu do stanu sprzed zdarzenia.

Całkowity koszt naprawy składa się z trzech głównych składników: robocizny, elementów wymiennych oraz materiałów eksploatacyjnych. Do rozliczenia dolicza się też oleje, płyny i środki używane przy naprawie. Przy uszkodzeniach nadwozia największą część łącznej kwoty stanowią zazwyczaj prace blacharsko-lakiernicze.

Jeśli któraś pozycja w dokumencie jest pominięta lub opisana ogólnikowo, masz prawo zażądać od TU uzupełnienia. Poszkodowany może też wystąpić do ubezpieczyciela o udostępnienie kompletnej dokumentacji szkody, w tym pełnej kalkulacji naprawy z wyszczególnieniem wszystkich pozycji.

Pamiętaj!

Kosztorys sporządzony wyłącznie na podstawie zdjęć bez oględzin pojazdu zwiększa ryzyko pominięcia ukrytych uszkodzeń niewidocznych na fotografiach. Masz prawo zażądać, aby rzeczoznawca przeprowadził oględziny na miejscu postoju pojazdu.

Jak czytać kosztorys naprawy samochodu? Co oznaczają symbole O, Q i P?

Kosztorys naprawy samochodu zawiera kilka kolumn z oznaczeniami, które na pierwszy rzut oka mogą być niezrozumiałe. Kluczowa jest kolumna z symbolem przy każdej części zamiennej. To właśnie ten symbol informuje, czy wycena opiera się na częściach oryginalnych czy na najtańszych zamiennikach.

System oznaczeń wykształcił się w praktyce ubezpieczeniowej i funkcjonuje w obu głównych programach kalkulacyjnych, Audatex i Eurotax. Każda pozycja na liście części otrzymuje jeden z poniższych symboli:

| Symbol | Co oznacza | Jakość | Kiedy przysługuje |

|---|---|---|---|

| O | Część oryginalna z logo producenta pojazdu | Najwyższa | Gdy pojazd był serwisowany częściami oryginalnymi lub pozostaje stosunkowo nowy |

| Q | Część o jakości porównywalnej do oryginalnej (tzw. OEM/OES), często pochodząca od tego samego producenta co część montowana fabrycznie, ale bez logo marki pojazdu | Równoważna O | Gdy brak podstaw do zastosowania O lub jako akceptowalny kompromis dla pojazdów poza gwarancją |

| P | Zamiennik niezależnego producenta, może mieć certyfikat, ale nie musi | Zróżnicowana | Przy starszych pojazdach, gdy TU nie uzna podstaw do wyższej kategorii |

| PJ / PT / PC | Najtańsze zamienniki, często bez certyfikatów jakości | Najniższa | Brak uzasadnienia dla pojazdów serwisowanych oryginałami |

Jeśli w kolumnie z oznaczeniami przeważają symbole P, PJ lub PC, a pojazd był dotychczas serwisowany częściami oryginalnymi, wycena najprawdopodobniej zaniża rzeczywisty koszt naprawy. Części kategorii Q są akceptowalnym kompromisem między ceną a trwałością dla pojazdów starszych i poza gwarancją producenta. Elementy do pojazdów rzadkich marek lub starszych roczników bywają droższe ze względu na ograniczoną dostępność na rynku wtórnym.

Drugim kluczowym elementem kosztorysu jest sekcja robocizny, czyli wynagrodzenie za pracę mechaników wykonujących naprawę. Koszt pracy oblicza się, mnożąc liczbę jednostek czasowych (JC) przez stawkę roboczogodziny (RBH). Stawki RBH różnią się w zależności od regionu Polski i rodzaju warsztatu. Autoryzowane stacje obsługi stosują wyższe stawki niż niezależne serwisy.

Ważne!

Zakres zastosowanych części zamiennych ma bezpośredni wpływ na bezpieczeństwo pojazdu po naprawie. Przy elementach odpowiedzialnych za bezpieczeństwo czynne i bierne, takich jak poduszki powietrzne, układ hamulcowy czy elementy układu kierowniczego, konieczne jest zastosowanie części o potwierdzonej jakości. Użycie najtańszych zamienników w tych układach może obniżyć poziom ochrony kierowcy i pasażerów.

Jak ubezpieczyciele zaniżają kosztorys naprawy?

Zaniżony kosztorys naprawy to dokument, w którym wycena nie pokrywa rzeczywistych kosztów przywrócenia pojazdu do stanu sprzed zdarzenia. Algorytm Audatex lub Eurotax jedynie przelicza liczby. Decyzje o stawce roboczogodziny, rodzaju zastosowanych części i wysokości potrąceń podejmuje człowiek po stronie TU. To właśnie te decyzje są źródłem najczęstszych zaniżeń i można je kwestionować.

Najczęściej spotykane metody zaniżania wyceny:

- TU pomija ukryte uszkodzenia niewidoczne na fotografiach, takie jak haki zderzaka, mocowania kratki wlotu powietrza czy elementy wzmocnienia pod zderzakiem. Różnica w wycenie może wynosić kilka tysięcy złotych.

- Rzeczoznawca pomija prace przygotowawcze konieczne do prawidłowego wykonania naprawy. Typowym przykładem jest szpachlowanie powierzchni przed lakierowaniem, które jest technicznie niezbędne, ale niewidoczne na gotowym pojeździe.

- TU stosuje zamienniki kategorii P lub PJ zamiast części oryginalnych, gdy pojazd był dotychczas serwisowany wyłącznie oryginałami. Wiąże się to z ryzykiem obniżenia wartości pojazdu po naprawie.

- Stawka roboczogodziny przyjęta w kosztorysie jest niższa niż stawki rynkowe obowiązujące w danym regionie. Poszkodowany ma możliwość zweryfikowania tej wartości, dzwoniąc do kilku lokalnych warsztatów.

- TU kwalifikuje element do naprawy, gdy jego stan techniczny wskazuje na konieczność wymiany. Decyzja taka zaniża koszt robocizny i części jednocześnie.

- W kosztorysie pojawiają się potrącenia z tytułu amortyzacji lub rabatów partnerskich bez wyraźnego uzasadnienia dla konkretnego przypadku.

- TU orzeka o szkodzie całkowitej, mimo że koszt naprawy nie przekracza wartości pojazdu. Taka decyzja ubezpieczyciela może być niekorzystna dla poszkodowanego i wymaga weryfikacji przez niezależnego eksperta.

Warto wiedzieć

Poszkodowanemu przysługuje odszkodowanie w wysokości pokrywającej pełny koszt przywrócenia pojazdu do stanu sprzed szkody. Wynika to z zasady pełnego odszkodowania zapisanej w art. 361 §2 Kodeksu cywilnego. Jeśli wypłacona kwota tego warunku nie spełnia, poszkodowany ma prawo dochodzić dopłaty.

Co mówi prawo o wycenie naprawy samochodu?

Prawo nie wymaga, żeby poszkodowany naprawił pojazd przed otrzymaniem odszkodowania. Podstawą ustalenia wysokości świadczenia są hipotetyczne koszty przywrócenia auta do stanu sprzed wypadku, wyliczone na podstawie kosztorysu. Taki sposób rozliczenia szkody nazywa się metodą kosztorysową i funkcjonuje w polskim systemie likwidacji szkód od lat.

We wrześniu 2025 roku Sąd Najwyższy wydał uchwałę (sygn. III CZP 32/24), która porządkuje zasady stosowania tej metody i rozstrzyga trzy kwestie istotne dla poszkodowanych. Artykuł ma charakter wyłącznie informacyjny. W konkretnej sprawie warto skonsultować się z prawnikiem lub niezależnym rzeczoznawcą.

Teza pierwsza uchwały potwierdza, że odszkodowanie może być ustalone metodą kosztorysową nawet wtedy, gdy poszkodowany już naprawił pojazd. Nie trzeba przedstawiać faktur z warsztatu, żeby dochodzić świadczenia na podstawie wyceny kosztów przywrócenia do stanu sprzed szkody. To istotna zmiana dla osób, które naprawiły auto z własnych środków i dopiero po fakcie zorientowały się, że kosztorys TU był zaniżony.

Teza druga dotyczy rabatów partnerskich. TU nie może automatycznie obniżać odszkodowania o rabaty wynegocjowane z warsztatami z własnej sieci, jeśli skorzystanie z nich sprzeciwia się uzasadnionemu interesowi poszkodowanego. Poszkodowany nie ma obowiązku korzystania z warsztatu wskazanego przez ubezpieczyciela.

Teza trzecia reguluje kwestię podatku VAT. Odszkodowanie obejmuje VAT, jeśli poszkodowany nie ma możliwości jego odliczenia, niezależnie od tego, czy naprawa została już wykonana przy naprawie i nie ma prawa do jego odliczenia. Jeśli naprawa odbyła się bez VAT, świadczenie go nie obejmuje.

Warto wiedzieć!

Warto wiedzieć, że uchwała trzyosobowego składu SN pozostaje w pewnym napięciu z wcześniejszymi uchwałami siedmioosobowymi z 2024 roku, które prezentowały odmienne podejście do ustalania wysokości odszkodowania po naprawie pojazdu. Sądy powszechne mogą podchodzić do tej kwestii różnie. Poszkodowany, który chce powołać się na uchwałę z września 2025 roku w piśmie do TU lub w odwołaniu, powinien wskazać sygnaturę III CZP 32/24.

Jak zweryfikować kosztorys naprawy samochodu?

Każdy dokument otrzymany od TU można sprawdzić samodzielnie, zanim podejmiesz decyzję o akceptacji wyceny lub złożeniu pisma reklamacyjnego. Proces weryfikacji obejmuje cztery etapy, które warto przejść po kolei.

Etap 1: porównaj wykaz uszkodzeń z dokumentacją fotograficzną

Sięgnij po zdjęcia zrobione bezpośrednio po zdarzeniu i porównaj je z listą uszkodzeń w dokumencie. Sprawdź, czy uwzględniono wszystkie widoczne na fotografiach elementy, w tym te mniej oczywiste, jak zarysowania w okolicach zderzaka czy uszkodzenia listew. Brak jakiegokolwiek elementu na liście to sygnał, że zakres prac został zaniżony.

Etap 2: sprawdź symbole elementów zamiennych

Zestaw symbole przypisane do poszczególnych elementów z historią serwisową pojazdu. Faktury z autoryzowanej stacji obsługi są dowodem na to, że pojazd był dotychczas naprawiany częściami oryginalnymi. Jeśli historia serwisowa wskazuje na oryginały, a kosztorys zakłada tańsze zamienniki, masz podstawę do zakwestionowania wyboru.

Etap 3: porównaj stawkę roboczogodziny z ofertą lokalnych warsztatów

Zadzwoń do dwóch lub trzech punktów serwisowych w swojej okolicy i zapytaj o ich stawkę za roboczogodzinę. Porównaj uzyskaną wartość ze stawką przyjętą w dokumencie. Znacząca różnica między ofertą rynkową a wyceną TU to konkretny argument do dalszych działań.

Etap 4: zweryfikuj rabaty i potrącenia amortyzacyjne

Przejrzyj dokument pod kątem pozycji z rabatami partnerskimi lub amortyzacją. Zapytaj TU o podstawę zastosowania każdego potrącenia. Jeśli różnica między wyceną TU a szacunkiem warsztatu przekracza, warto rozpocząć proces reklamacyjny.

Przejście wszystkich czterech etapów pozwoli Ci ocenić, czy wycena odpowiada rzeczywistym kosztom naprawy i czy warto podjąć dalsze kroki w celu uzyskania dopłaty.

Kiedy warto zlecić prywatną opinię rzeczoznawcy, a kiedy wystarczy bezpłatna analiza?

Poszkodowany ma do wyboru trzy ścieżki weryfikacji kosztorysu, zależnie od etapu sprawy i skali wątpliwości co do wyceny TU.

Pierwsza ścieżka to bezpłatna weryfikacja przez niezależnego eksperta. Taka usługa sprawdza, czy wycena TU jest zaniżona, bez żadnych kosztów dla poszkodowanego. To dobry pierwszy krok, kiedy dopiero sprawdzasz, czy masz podstawy do dalszych działań.

Druga ścieżka to płatna prywatna opinia eksperta, orientacyjnie 300 do 500 zł netto. Taki formalny dokument przydaje się przy odwołaniu od decyzji TU lub w sprawie sądowej. Warto rozważyć jego zlecenie, gdy ubezpieczyciel odmawia dopłaty mimo złożonego pisma reklamacyjnego. Koszt przygotowania opinii można później odzyskać od TU sprawcy.

Trzecia ścieżka to biegły sądowy, powoływany wyłącznie na etapie postępowania sądowego. Sąd wyznacza takiego eksperta z urzędu lub na wniosek strony, gdy sprawa trafia na wokandę.

Prosta zasada wyboru: jeśli różnica między wyceną TU a Twoimi ustaleniami jest wyraźna i ubezpieczyciel nie reaguje na pismo reklamacyjne, warto zlecić prywatną opinię. Jeśli dopiero zaczynasz proces i nie masz pewności, czy auto zostało wycenione prawidłowo, zacznij od bezpłatnej weryfikacji.

Jak złożyć odwołanie od zaniżonej wyceny pojazdu?

Odwołanie składa się w formie pisemnej reklamacji bezpośrednio do TU, które wydało decyzję o wysokości odszkodowania. Pismo możesz wysłać pocztą tradycyjną na adres towarzystwa, złożyć osobiście w placówce lub przesłać elektronicznie przez formularz reklamacyjny dostępny na stronie internetowej ubezpieczyciela, jeśli TU taką opcję udostępnia.

W treści pisma zakwestionuj konkretne pozycje kosztorysu zamiast formułować ogólne zastrzeżenia. Wskaż dokładne elementy, które uważasz za zaniżone, i podaj liczby porównawcze, na przykład stawkę roboczogodziny z lokalnych warsztatów lub ceny elementów zamiennych. Dołącz do pisma prywatną opinię niezależnego eksperta lub wycenę warsztatu jako załącznik potwierdzający Twoje stanowisko. Zachowaj kopię całej korespondencji oraz potwierdzenie nadania lub złożenia pisma.

TU ma 30 dni na udzielenie odpowiedzi na reklamację, a w sprawach szczególnie skomplikowanych termin ten może zostać wydłużony maksymalnie do 60 dni (zgodnie z ustawą z 5 sierpnia 2015 r.)

Samodzielne przygotowanie i złożenie pisma jest możliwe i często wystarczające. Przy większej różnicy w wycenie, sięgającej kilku tysięcy złotych, warto jednak rozważyć wsparcie niezależnego eksperta lub prawnika przy formułowaniu zarzutów.

Ważne!

Towarzystwo ubezpieczeniowe ma obowiązek pisemnego uzasadnienia każdej decyzji podtrzymującej wcześniejsze stanowisko w sprawie reklamacji. Brak takiego uzasadnienia stanowi podstawę do złożenia skargi do Rzecznika Finansowego.

Kosztorys naprawy samochodu – jak może Ci pomóc niezależny rzeczoznawca?

Dostałeś wycenę od TU i nie wiesz, czy kwota odpowiada rzeczywistym kosztom naprawy Twojego pojazdu. Samodzielna weryfikacja, opisana w poprzednich częściach artykułu, daje pewien obraz sytuacji, ale niezależny ekspert sprawdzi dokument dokładniej i wskaże, czy świadczenie zostało zaniżone.

Cały proces jest prosty. Wystarczy wypełnić formularz na stronie Online Rzeczoznawca i przesłać otrzymany od TU dokument wraz z dokumentacją fotograficzną szkody. Niezależny rzeczoznawca, przeanalizuje wycenę i sprawdzi, czy uwzględnia ona wszystkie uszkodzenia, właściwe elementy oraz rynkową stawkę roboczogodziny.

Po analizie otrzymujesz informację, czy Twój kosztorys wymaga dalszych działań. Jeśli weryfikacja wykaże zaniżenie, ekspert wskaże, jaką drogą warto pójść dalej, czy to przygotowanie pisma reklamacyjnego, zlecenie pełnej prywatnej opinii, czy skierowanie sprawy do Rzecznika Finansowego. Decyzję o kolejnych krokach zawsze podejmujesz samodzielnie.

Bezpłatna weryfikacja to pierwszy etap, który pozwala ustalić, czy w ogóle warto angażować się w dalszy proces odwoławczy.

Najczęściej zadawane pytania o kosztorys naprawy samochodu FAQ

Ile kosztuje prywatna opinia rzeczoznawcy od kosztorysu naprawy?

Cena zależy od zakresu uszkodzeń i czasu pracy rzeczoznawcy nad wyceną. Dla typowej szkody w samochodzie osobowym koszt wynosi orientacyjnie 300 do 500 zł netto. Klient może doliczyć ten wydatek do roszczenia i żądać jego zwrotu od TU sprawcy jako uzasadniony koszt dochodzenia świadczenia.

Jak długo trwa realizacja bezpłatnej analizy kosztorysu?

Realizacja zlecenia trwa zazwyczaj kilka dni roboczych od momentu przesłania kompletu dokumentów. Klient otrzymuje informację zwrotną, czy wycena wymaga dalszych kroków, bez konieczności wcześniejszego podpisywania jakiejkolwiek umowy.

Jakie zdjęcia trzeba przesłać do bezpłatnej weryfikacji kosztorysu?

Do zlecenia warto dołączyć zdjęcia ogólne pojazdu z czterech stron oraz zbliżenia wszystkich uszkodzonych elementów. Im dokładniejsza dokumentacja fotograficzna, tym precyzyjniejsza ocena na pierwszym etapie procesu.

Czym różni się metoda kosztorysowa od metody warsztatowej?

Metoda kosztorysowa oznacza wypłatę gotówki na podstawie wyceny, a klient sam decyduje, gdzie i kiedy naprawi auto. Metoda warsztatowa polega na naprawie w podmiocie wskazanym przez TU bez wypłaty środków pieniężnych.

Co oznaczają symbole O, Q i P w kosztorysie od ubezpieczyciela?

O to część oryginalna z logo producenta. Q to oryginał bez logo, stosowany też przy pierwszym montażu. P i jego odmiany to zamienniki niezależnych producentów, zwykle najtańsze.

Podsumowanie. Kosztorys naprawy samochodu

Kosztorys naprawy samochodu to punkt wyjścia do ustalenia odszkodowania, a nie ostateczna kwota, którą trzeba przyjąć bez zastrzeżeń. Najczęstszym źródłem zaniżenia są błędy w wycenie: tańsze zamienniki zamiast części oryginalnych, obniżone stawki za roboczogodzinę, pominięte uszkodzenia lub nieuzasadnione rabaty i amortyzacja. Każdą z tych pozycji można zweryfikować samodzielnie, porównując dokument z dokumentacją fotograficzną i ofertami lokalnych warsztatów. Prawo do właściwej wyceny przysługuje nawet po naprawie pojazdu, co potwierdza uchwała Sądu Najwyższego z 24 września 2025 roku.